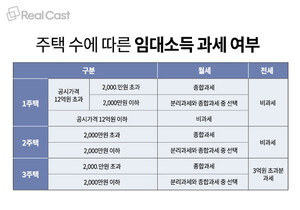

5월은 주택임대소득에 대한 소득세 신고기간으로 총 주택임대소득이 2000만원 미만인 경우 종합소득세가 아닌 분리과세를 선택할 수 있습니다.분리과세 선택시 필요한 수수료

별도 과세를 선택하면 소득의 50%인 필요경비율에 따라 소득이 계산되지만, 등록임대주택인 경우에는 필요경비율이 60%로 높아진다.

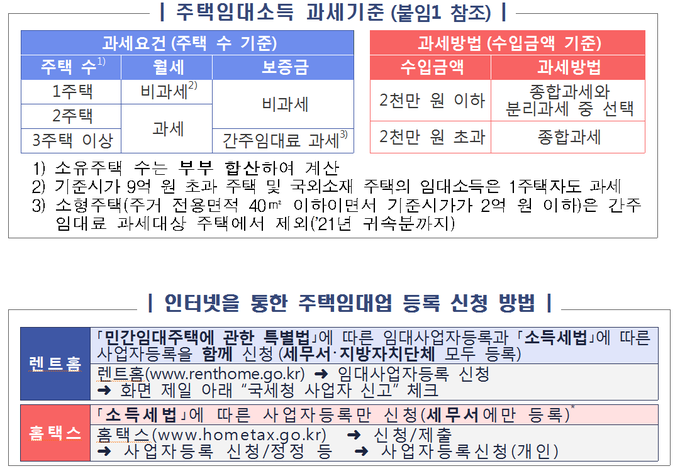

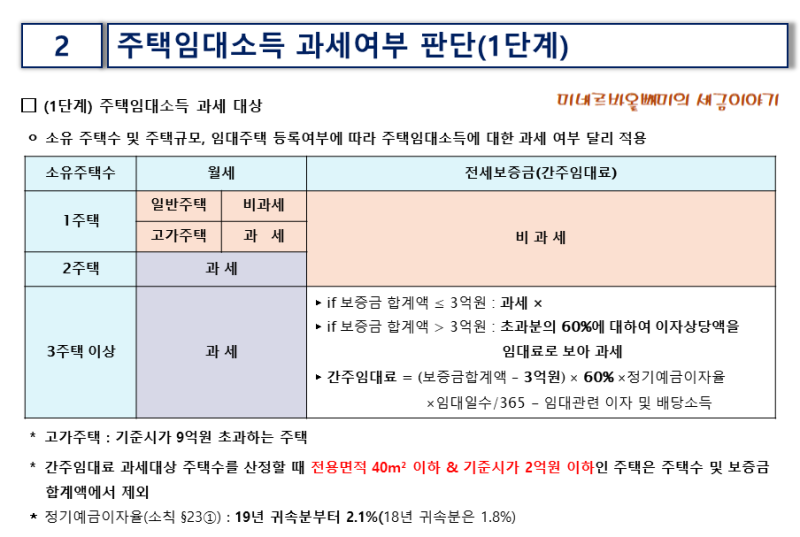

임대주택 등록요건 ① 지방자치단체 및 세무당국에 임대사업자 등록을 하여야 함 ② 임대보증금 또는 임대료 인상액이 100분의 5를 초과하지 아니할 것 – 임대차 계약 체결 또는 임대료 인상 후 1년 이내 재인상 불가

(찔레꽃)

별도세액계산 선택시 산출세액계산

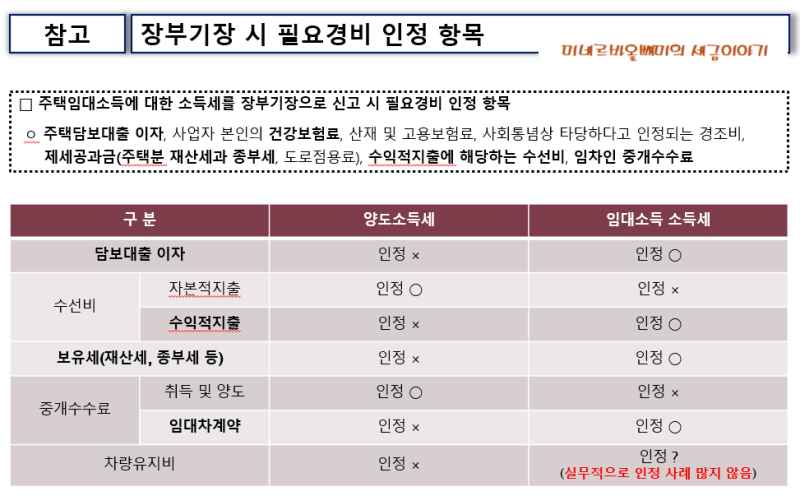

개인과세를 선택한 경우에는 총수입에서 필요경비 및 공제액을 뺀 금액을 기준으로 소득세율을 적용하여 산출세액을 계산합니다. 해당 과세기간의 종합소득(주택임대소득 제외)이 2천만원 미만인 경우에만 공제가 적용되며, 200만원까지 소득공제가 가능하다. 나는 그것을 얻을 수 있습니다.

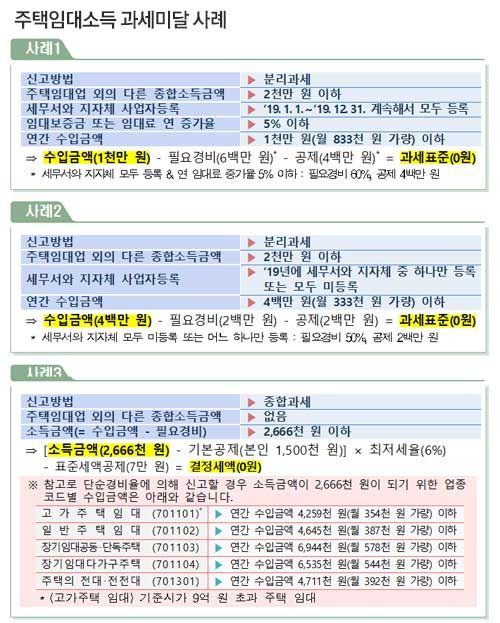

분리과세 선택시 산출세액의 산출방법 ○ 과세표준(소득금액) = 소득금액 – 필요경비(50% 또는 60%) – 공제금액(200만원 또는 400만원) ○ 산출세액 = 과세표준 × 세율(14%) ○ 고정세액 = 산출세액 – 공제세액

주택임대소득을 따로 과세하는 경우 적용세율은 종합과세의 누진소득세율이 아니라 14%의 단일세율이 적용됩니다. 이렇게 계산한 세액에서 소액주택임대사업의 공제액을 뺀 금액이 최종납부세액이 됩니다. 항목별과세 선택 시 유의할 점은 종합과세 선택 시와 달리 연말정산에 적용되는 의료비공제 및 교육비공제 적용이 불가하며, 실태에 따라 선택해야 한다는 점입니다. 소형주택의 경우, 대형주택의 경우 소형주택임대사업자만 구제신청이 가능하며, 별도과세되는 주택의 경우 최종납부소득세액의 10%를 지방소득세로 신고하여 납부하여야 합니다.

필요경비율 및 공제금액 부가사유 및 산정

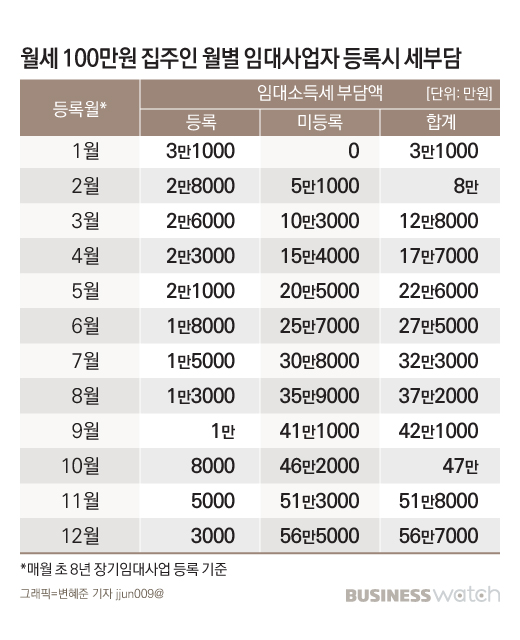

등록임대주택의 사업비율(60%)과 공제금액(400만원)에 따라 소득세 신고 후 4년(2020년 8월 18일 이후 지방자치단체에 등록된 민간임대주택은 10년) 이상 주택을 임대하지 않은 경우 등록과 미등록의 차액이 부과됩니다. 이때 이자에 해당하는 1일 0.022%의 추가 이자가 부과됩니다.