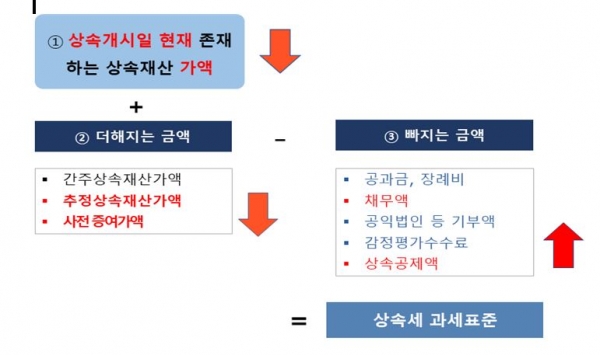

안녕하세요. 부산 금정에 위치한 상속 전문 세무사 우림 세무사 이정화 입니다. 오늘은 추정상속재산에 대해서 공부하겠습니다. 일반적으로 상속세 과세방법을 제대로 이해하지 못한 납세자는 상속개시일 이전에 상속재산을 처분하거나 채무를 발생시키려고 합니다. 상속세액을 줄이면 상속세 부담을 줄일 수 있다고 생각합니다. 그래서 상속세 및 증여세법에서는 피상속인이 상속개시 전 일정기간 동안 재산을 처분하거나 채무가 발생한 경우 그 금액이 일정액을 초과하는 경우 그 처분금액이나 채무부담액을 상속인이 가산합니다. 용도의 증명을 요구하고, 이를 증명할 수 없는 경우 불분명한 금액은 상속인에게 상속된 것으로 추정하여 상속세 가액에 포함됩니다.

boxedwater, 출처: Unsplash

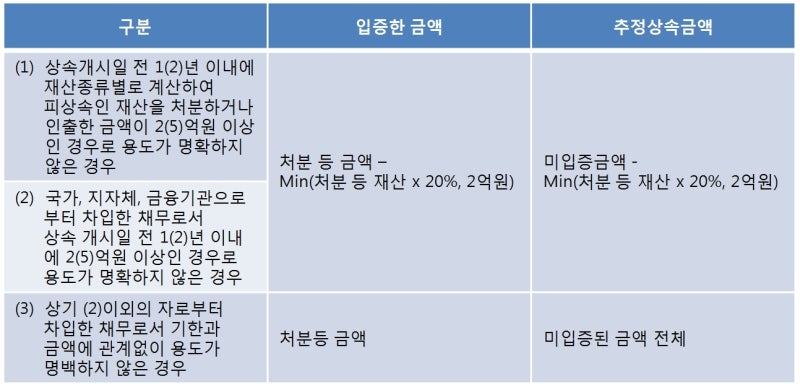

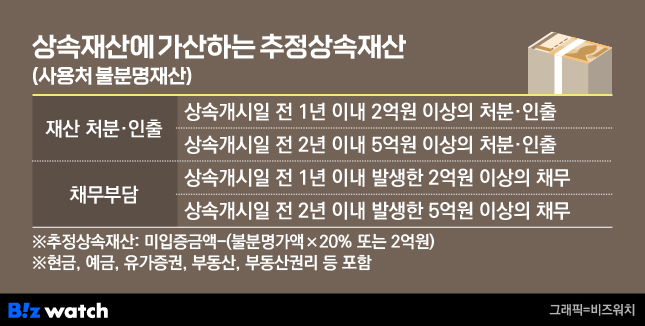

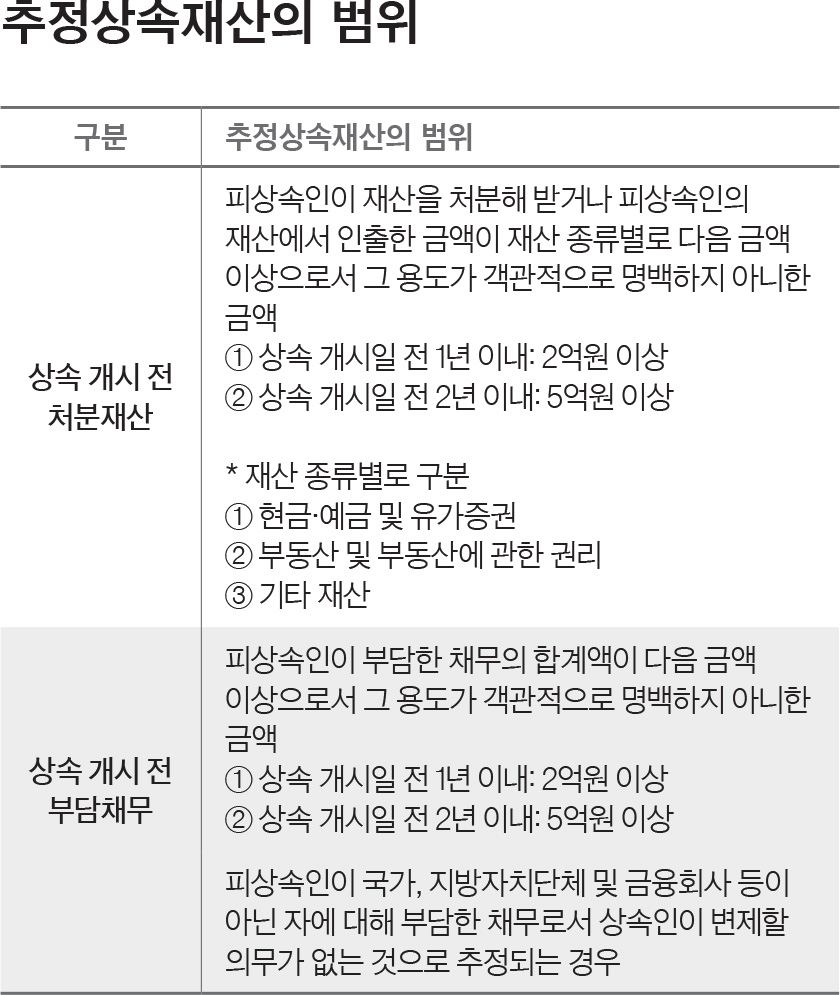

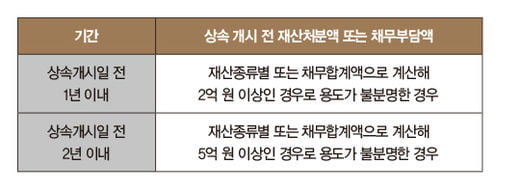

그러므로 우리는 상속 추정의 대상과 범위를 잘 알고 있어야 합니다. Ⅰ. 상속개시 이전에 처분한 재산의 상속추정 ① 처분한 재산의 용도확인 상속개시 전 1년 이내에 재산별로 계산한 금액이 2억원을 초과하고 상속개시가 된 경우 최근 2년 이내에 재산 종류별로 5억원 이상인 경우 해당 금액의 용도를 설명해야 합니다. ② 재산 종류별 의미 1 > 현금, 예금 및 유가증권 2 > 부동산 및 부동산에 관한 권리 3 > 1, 2를 제외한 기타재산 ③ 상속개시 상속일로부터 1년 또는 2년 이내의 기간이 시작되는 날 전날은 포함되지 않습니다. 다만, 오전중 자정부터 시작하는 경우에는 그러하지 아니하다.

juhg, 출처: Unsplash

*실제로 인출한 금전등의 가액 *상속개시일 전 1~2년 이내에 인출한 금전등의 합계 -) 해당 기간 동안 예치한 금전등의 합계 +) 예치한 금전등은 제외 해당 은행계좌에서 인출된 금액

=)실제 인출금액 등

boxedwater, 출처: Unsplash

Ⅱ. 목적이 객관적으로 명확하지 아니한 경우의 범위 ① 거래증거가 부족하여 확인되지 아니하는 경우 ② 거래상대방이 이를 부인하거나 재산상태 등을 고려하여 수령사실을 인정하지 아니하는 경우 ③ 상대방이 이를 인정하지 아니하는 경우 특수관계인으로서 사회상규에 해당하는 경우 ④ 지출사실이 인정되지 않는 경우 ④ 고인이 처분한 금액, 기타 채무로 취득한 재산이 확인되지 않는 경우 ⑤ 지출사실이 인정되지 않는 경우 상속인의 연령, 직업, 경력, 소득, 재산상태에 관한 사항

a8ka, 출처: Unsplash

Ⅲ. 상속추정제외 상속추정 = (처분.철회.부채금액 – 입증금액 사용) – 최소(1.2) = 미지사용금액 – 최소(1.2) 1억 2천만원 2. 처분. 철수. 부채부담액 * 20%

IV.기타 사항 1. 상속인이 법정지분으로 상속받은 것을 고려하여 상속예정액을 상속세로 산정합니다(서4팀-658 2005.04.29) 2. 배우자상속공제 적용시 실제상속액은 배우자가 받은 재산에는 추정 상속 가치가 포함되지 않습니다. 3. 상속세 조사 결과 사전 증여재산이 확인되면 인출금액에 증여세가 부과되며 상속재산에 포함됩니다. 다만, 사전증여재산의 사용이 입증된 것으로 본다. 미사용금액에서 제외됩니다. 상속조사 시에는 처분, 인출, 채무부담을 1년 이내 2억원 이하, 2년 이내 5억원 이하로 줄이는 것이 유리할 수 있다.

상속재산추정에 대해 더 궁금하신 점은 부산 금정에 위치한 상속세회계사 우림에게 문의하시면 확실한 상속세 절세 방법을 안내해 드리겠습니다. 50m NAVER Corp.자세히 보기 /OpenStreetMap 지도 데이터x NAVER Corp. /OpenStreetMap Map Controller Legend Real Estate Street 읍,면,동시,군,구시가지,도

세무회계 우림, 부산 금정구 부곡로155번길 1 세무회계 우림 2층