Unsplash의 다니엘 파지오

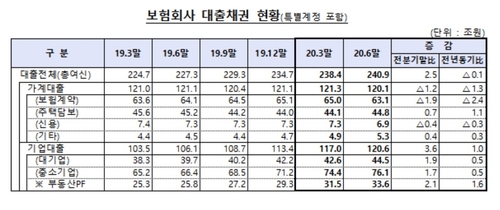

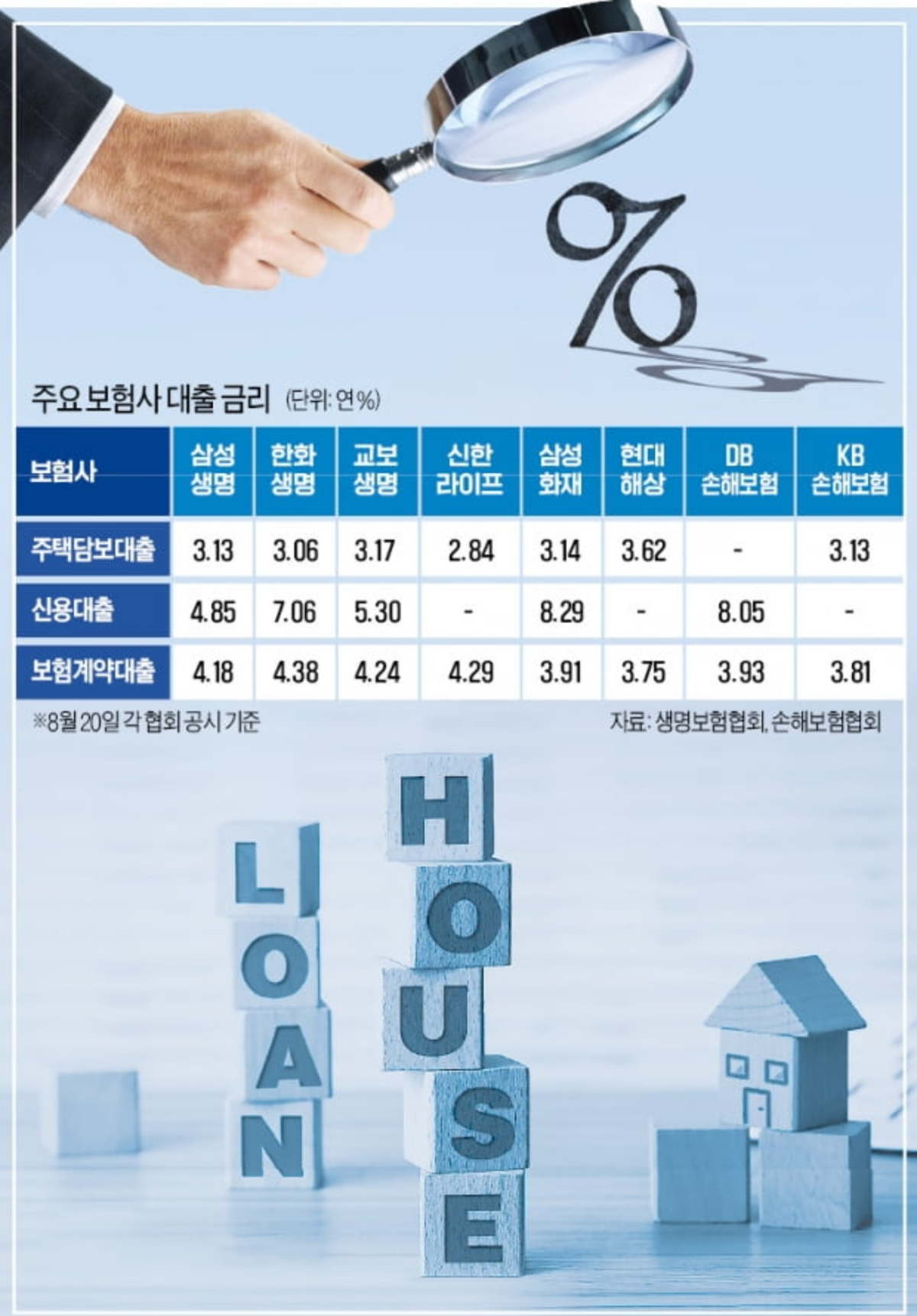

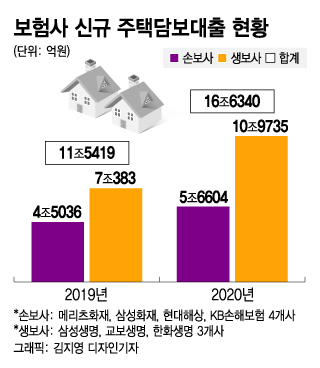

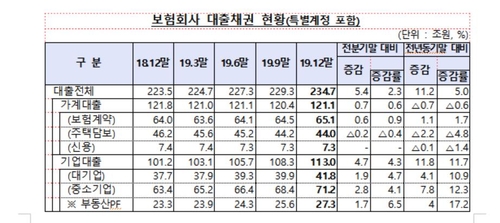

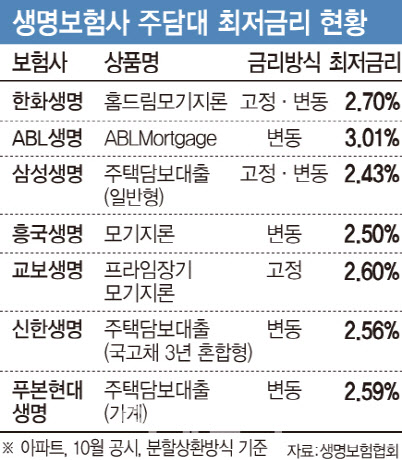

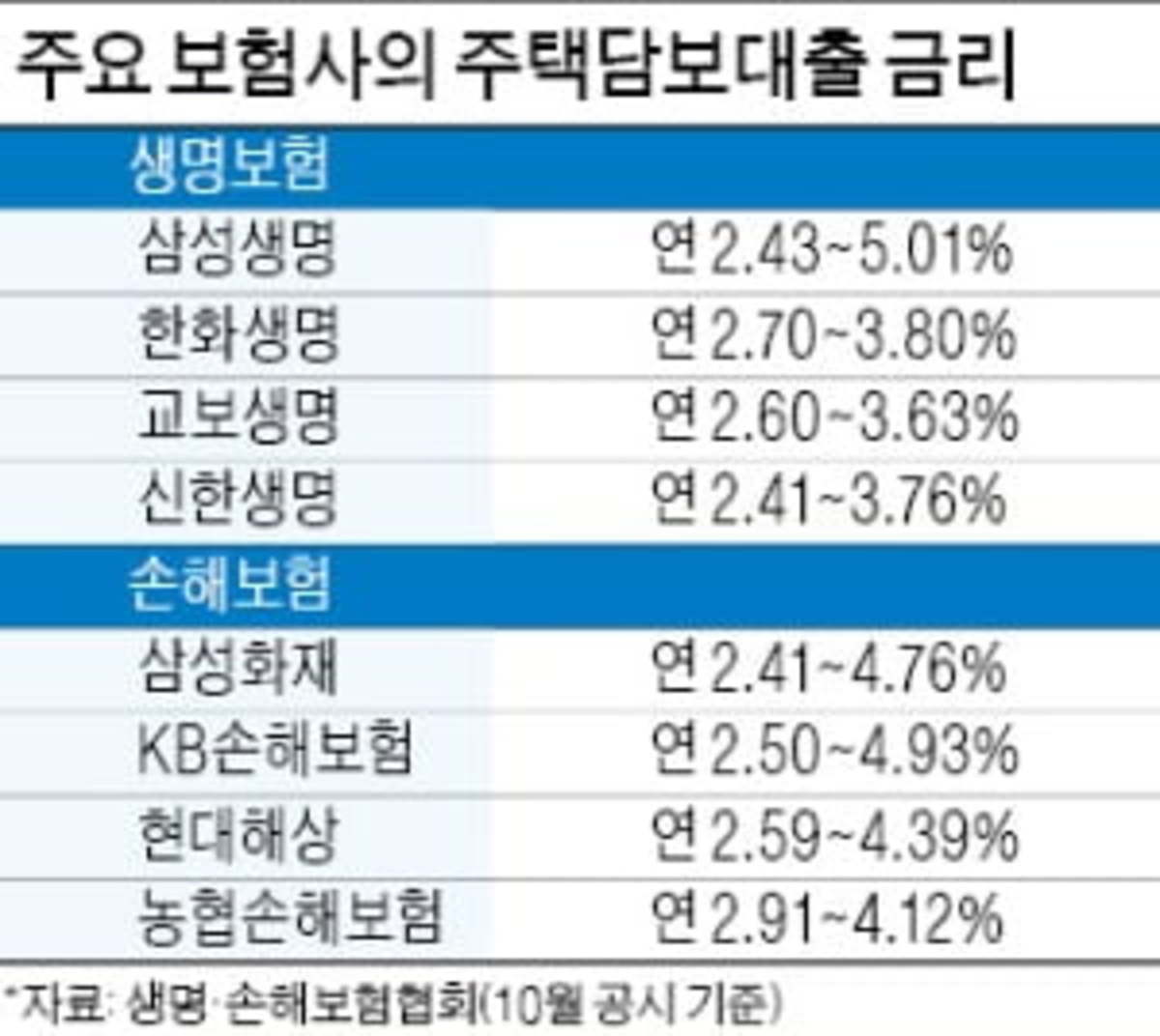

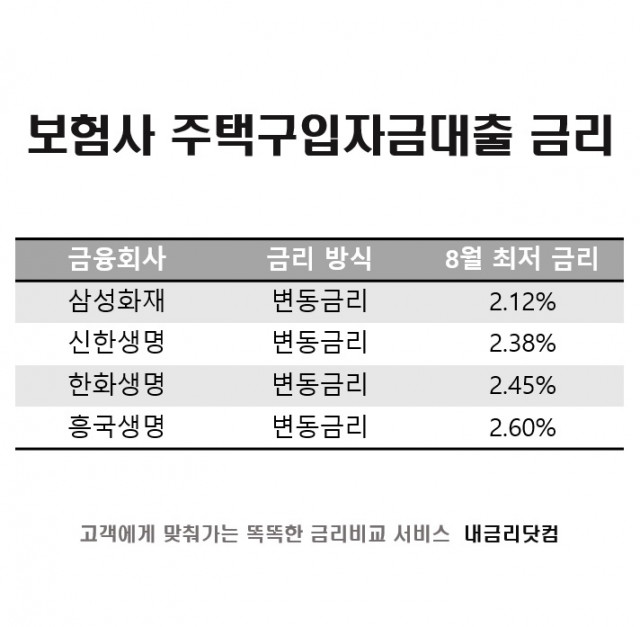

일부 규제가 완화되면서 제2금융권 보험사를 통해 주택담보대출 안정기금을 받는 사람들이 늘고 있다. 보험사는 은행보다 조건이 느슨해 대출을 못 받는 사람도 대출을 받을 수 있다. 은행과 보험사의 금리는 0.2~0.5% 정도로 큰 차이가 없다. 은행과 달리 보험회사가 보험회사에 가입하기 위한 별도의 약관은 없습니다. 일부 보험사에서는 간혹 이런 경우가 있는데 이자를 확인하실 수 있습니다. 은행 입장에서는 부수적 거래조건만 충족되면 금리가 낮아진다. DSR을 충족하지 못하거나, DSR을 충족하지 못하는 경우에는 보험사에 주택담보대출에 대해 확인할 수 있습니다. 또한 고금리 대출, 대부업, P2P, 벤처캐피털 등 각종 대출금을 보험사에 돌려줄 수 있다. 전국을 비규제지역으로 지정해 시세의 50%까지 대출이 가능한 투기지역과 비규제지역은 1가구 시세의 70%를 산정하고 2가구 이상 다세대 주택의 경우 10%를 공제한다. 보험사 담보대출의 구체적인 한도는 아파트 KB 시세와 빌라 감정가에 따라 결정된다. 차용인의 소득이 부족한 경우 배우자의 소득과 연동하여 DSR을 감액할 수 있으며, 소득이 없는 경우 DSR을 감액할 수 있습니다. 신용카드, 지역 의료보험, 연금 등을 통한 추정 소득 금융사마다 DSR 산정 방식이 조금씩 다르기 때문에 현 상황을 따릅니다. 신용등급이 7등급이 되면 보험사로부터 주택담보대출을 신청할 수 있습니다. 상환기간은 최장 40년까지 신청 가능하며, 보험사 사정에 따라 원금과 이자는 동일합니다. 처리주기는 지역 및 보험사 사정에 따라 약 7일이며 발권 일정은 접수금액에 따라 결정되며 현재 상황 및 보험사 사정에 따라 각 보험사별 한도 및 금리를 비교하여 우대조건을 제공하고 상세한 상담을 통해 보다 나은 금융생활을 할 수 있도록 도와드립니다.