부동산PF의 의미 해석 및 자금 조달 방법

.png?type=w800)

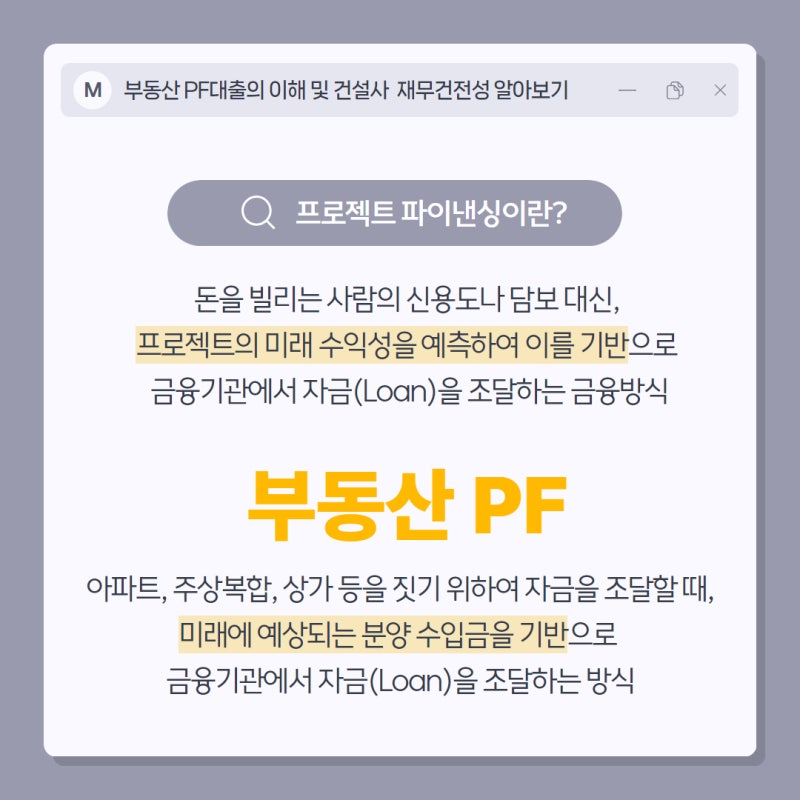

최근 대형 건설사의 위기 소식을 접하며 부동산PF의 의미에 대해 알고 싶어하는 사람들이 많다. Project Financing의 약자로 신용이나 담보가 아닌 프로젝트의 장래 수익성을 통해 대규모 자금을 조달하는 것을 말합니다. 일반적인 방법으로 돈을 빌리는 것과 달리 사업실적과 현금흐름에 따라 한도와 이자율이 결정되며, 이 과정에는 개발사, 금융회사, 신탁회사, 건설사, 투자자 등 다양한 주체가 참여한다. 이 중 개발자는 사업을 운영하는 주체가 되며 토지매입, 인허가 등의 업무를 수행하게 된다.

부동산PF의 의미를 좀 더 정확하게 이해하기 위해서는 브릿지론과 메인PF라는 두 가지 금융 프로세스에 대해 알아보는 것이 좋습니다. 우선 브릿지론은 건축 전 토지를 구입하고 인허가를 받기 위해 돈을 빌리는 것을 말한다. 신용등급이 낮은 개발사들은 대개 비용 조달을 위해 2차 금융기관에 높은 이자를 지급한다. 토지를 구입하고 허가를 받은 후 은행이나 대형 증권사를 통해 PF대출을 받게 됩니다. 우선 브리지론 상환을 위한 재원으로 사용하고, 나머지 금액은 공사비 충당에 사용할 예정이다.

그러나 금융기관은 프로젝트의 가능성만을 보고 자금을 제공하지 않습니다. 사업주의 신용이나 담보 등을 살펴보는 것이 아닌 여러 가지 요건을 엄격하게 검토한 후 대출을 승인합니다. 먼저 건설사가 실제로 건물을 완공할 수 있는지, 즉 완공에 대한 책임이 있는지를 확인한다. 이때 시공능력과 상환능력 등을 검토한다. 아울러, 건물을 지어도 매각되지 않으면 현금흐름이 차단되기 때문에 일정 청약률 달성 조건과 할인매각 의무화 등을 제시하고 있다.

부동산PF의 의미를 금융회사 입장에서 해석하면, 사업실적과 프로젝트 수익률을 토대로 투자가 이루어지기 때문에 시장이 활황일 때 큰 문제는 드러나지 않습니다. 그러나 현재 경기 침체로 인해 고금리 전망이 장기화되고 있으며, 각종 원자재 및 인건비도 크게 상승했습니다. 따라서 개발자의 부도 사례가 빈번하게 발생하며 이는 기업의 위기로 이어집니다. 이와 관련해 주요 언론에서는 재계 10위권 건설사의 위기 상황에 대해 계속해서 주목하고 있다. 건설업 중견기업임에도 불구하고 현재 채무보증금액의 과도한 증가와 높은 부도율로 인해 막대한 부채에 시달리고 있다. 부동산PF에 내재된 건설사의 유동성 리스크가 금융시장의 심각한 신용위기로 이어질 수 있음을 보여주는 사례다. 정부는 지난해 강원도 테마파크 사건에서 보듯 이 문제가 확대되는 것을 막기 위해 다양한 해결방안을 모색하고 있다. 따라서 향후 변화가 시장에 미치는 영향을 다각적으로 분석하고 대응할 필요가 있다.