왜 그런지 정확한 이유까지야 모르겠지만, 가난한 사람일수록 리스크 감수를 꺼리는 경향이 있는것 같다.그래서인지 예금이나 적금, 보험과 같이 원금 손실이 없는 상품을 더 선호한다.뭐, 우리집도 예외는 아니다. 부모님의 경우에도, 거주하고 있는 집이 자산의 대부분이고,나머지는 예적금과 보험이 전부다. 지금까지 살면서 예적금이나 보험으로 부자가 되었다는 사람은 한명도 못봤다.보험회사들은 대부분 이익을 남긴다. 즉, 고객으로 부터 받는 돈이 고객에게 보험금으로 지급하는 돈 보다 훨씬 만다는 얘기다. 직원들 월급과 각종 비용과 세금 등을 제외하고도 순이익이 남으니까.

삼성화재 재무자료(출처:네이버)

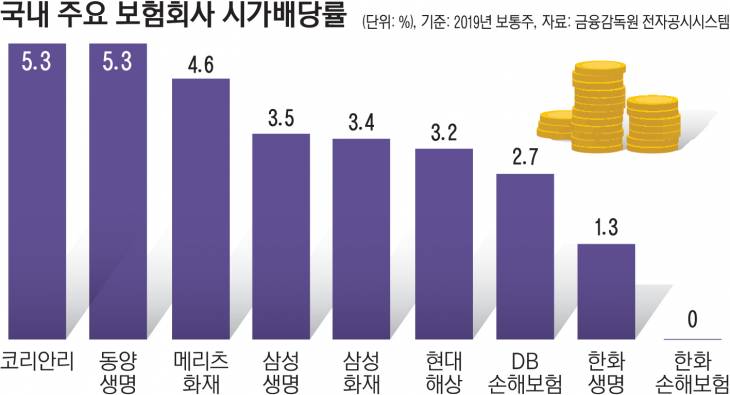

시가 총액이 가장 큰 보험 회사 주식인 삼성화재의 재무자료다.최근 3년을 봐도 손실은 커녕, 매출과 순이익이 오히려 증가하고 있다. 배당도 매년 증가하고 있다.즉, 보험회사가 돈을 잘 번다는 얘기는,반대로 보험 가입자들이 가입해서 낸 돈 만큼수익이나 혜택을 못 봤을 가능성이 크다는 의미다.1. 보험회사 주식이 좋다는 의미라기 보다는, 보험으로 재테크를 할 바엔 보험회사 주식을 사는게 더 합리적이라 생각한다.2. 보험은 말 그대로 내 삶의 리스크를 헷지할만큼만 가입하면 된다고 본다.실비 보험, 지병 혹은 가족력이 있다면 그와 관련된 것 조금, 자동차보험.이정도가 아닐까 싶다.3. 재테크의 수단으로는 최악에 가깝다고 생각한다.4. 가장 위험한 투자는 리스크를 전혀 감수하지 않으려는 투자가 아닐까 싶다.

3년간의 주식 성과가 그렇게 좋지는 않네.최고점에 사지만 않았다면 배당 포함해 손해 볼 정도는 아니었을듯.주식 성과가 구려도 생명보험이나 관리도 못할 변액 뭐시기 보험들바엔차라리 보험회사 주식을 사는게 나을듯 하다.